Cosa succede nel 2022 alla conservazione elettronica? Novità e scadenze

Conservazione documenti contabili

Ai sensi dell’articolo 3, comma 3, del d.m 17 giugno 2014 (che rinvia all’articolo 7, comma 4-ter, del d.l. n.357 del 1994) entro il terzo mese successivo al termine di presentazione delle dichiarazioni annuali deve essere effettuata la conservazione dei documenti informatici fiscalmente rilevanti, libro giornali e libro degli inventari, scritture ausiliarie patrimoniali e reddituali, scritture ausiliario di magazzino, registro dei beni ammortizzabili, bilancio di esercizio e registri IVA.

Per i contribuenti con esercizio contabile coincidente con l’anno solare (1° gennaio-31 dicembre) il termine per la conservazione dei documenti fiscalmente rilevanti dell’anno 2020 è pertanto il 28 febbraio 2022.

Versamento imposta di bollo sulle fatture elettroniche

L’articolo 6 del Dm 17 giugno 2014 ha disciplinato l’adempimento dell’imposta di bollo sulle fatture elettroniche, a seguito dell’introduzione dell’obbligo di fatturazione elettronica, sia verso le Pubbliche Amministrazioni sia verso i privati

L’annotazione di adempimento dell’imposta di bollo sulla fattura elettronica avviene valorizzando il campo “bollo virtuale” a “SI” il campo, all’interno del record della fattura elettronica.

Tramite la presentazione del modello F24 i contribuenti devono versare l’importo relativo all’imposta di bollo in modo periodico e secondo le scadenze di seguito riportate

- IV TRIMESTRE 2021 (da ottobre a dicembre): Scadenza il 28 febbraio del 2022.

- I TRIMESTRE 2022 (da gennaio a marzo): Scadenza il 31 maggio 2022

- II TRIMESTRE 2022 (da aprile a giugno): Scadenza il 30 settembre 2022

- III TRIMESTRE 2022 (da luglio a settembre): Scadenza il 30 novembre 2022

- IV TRIMESTRE 2022 (da ottobre a dicembre): Scadenza il 28 febbraio del 2023.

Se nel I trimestre di riferimento l’ammontare dell’importo dovuto per l’imposta di bollo dovesse essere inferiore a 250 euro il versamento può essere rimandato alla scadenza del trimestre successivo. Questo vale anche per più trimestri aggregati, ad esempio se la somma del quarto semestre 2021 e del primo semestre 2022 non supera i 250€ allora il versamento più essere eseguito entro il 30 settembre o ancora se la somma del IV trimestre 2021, del primo e del secondo semestre 2022 non supera i 250€ allora il versamento più essere eseguito entro il 30 novembre.

Successivamente al periodo di avvio della fatturazione elettronica, all’interno del portale dell’Agenzia delle Entrate, nella sezione “Fatture e corrispettivi”, i contribuenti o i loro intermediari possono trovare i dati relativi all’imposta di bollo emergente dalle fatture elettroniche emesse, che non recano l’indicazione dell’assolvimento dell’imposta di bollo, ma per le quali l’imposta risulta dovuta. L’elaborazione aggiuntiva dell’imposta dovuta, da parte dell’Agenzia delle Entrate, può essere confermata qualora il contribuente si trovi in linea con l’analisi fornita o può dissentire, eliminando le fatture che non ritiene assoggettate all’imposta di bollo, fornendo relativa motivazione.

Assolvimento dell’Imposta di Bollo relativa all’Anno 2021 su Libro Giornale per il Libro Inventari

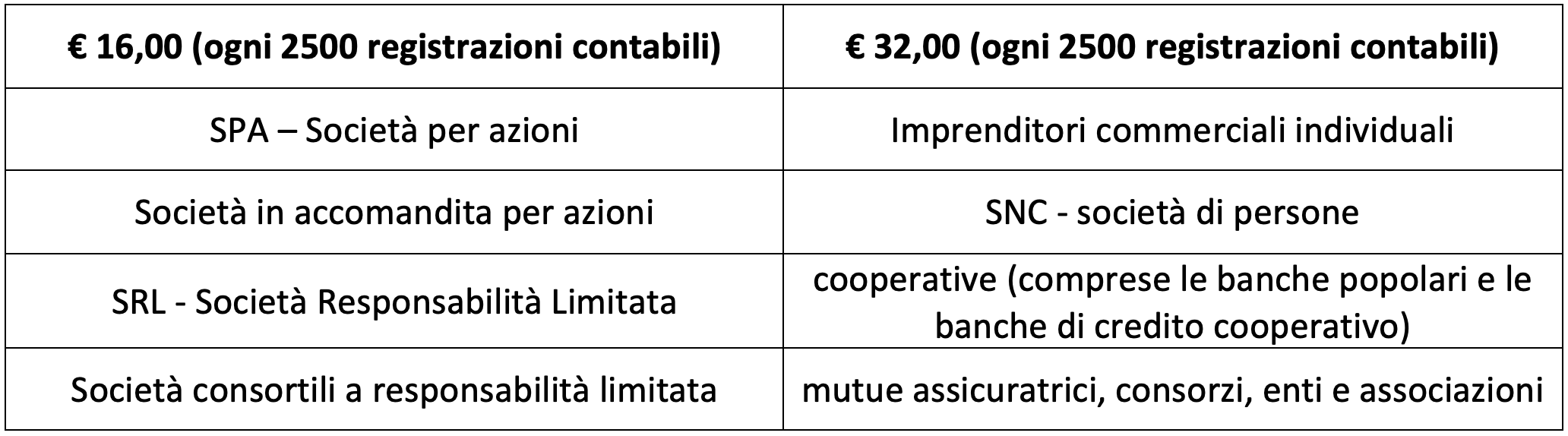

Entro 120 giorni dalla chiusura dell’Esercizio deve essere assolta l’Imposta di Bollo sulle scritture contabili relativa all’esercizio precedente, tramite modello F24 telematico con codice tributo 2501, come disposto dall’Art. 6 del DMEF del 17 giugno 2014.

Il numero di registrazioni prodotte determina il calcolo dell’imposta di bollo dovuta, infatti, viene valorizzata ogni 2500 registrazioni contabili e dipende dal tipo di società.

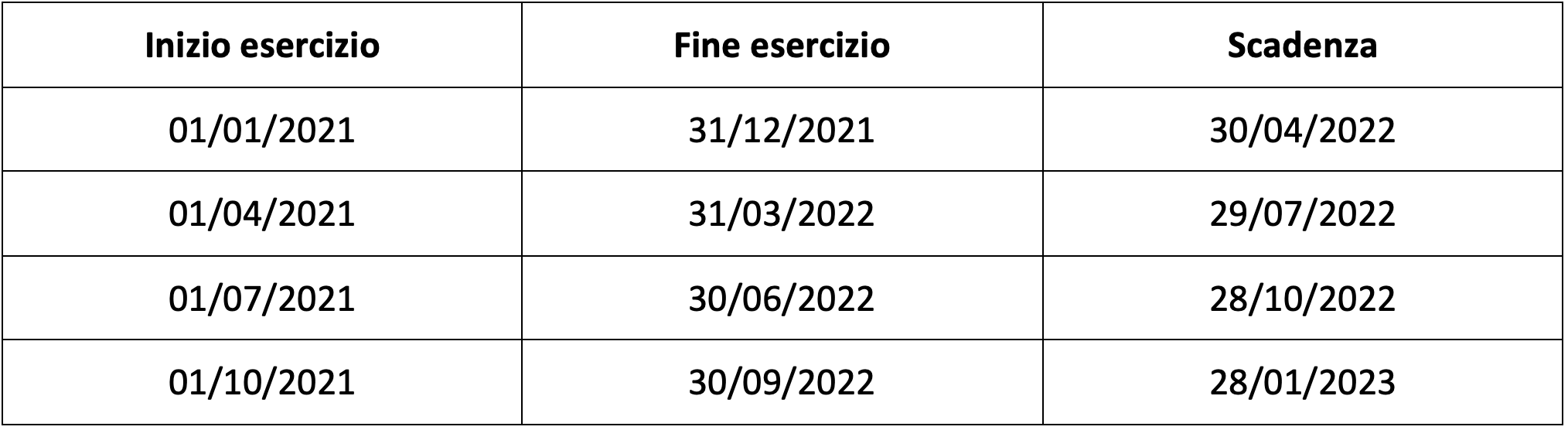

Si precisa però che la scadenza può variare, in quanto è necessario calcolarla sommando 120 giorni al termine dell’Esercizio, in dipendenza dei differenti periodi temporali che esso può coprire:

Scadenza Lipe (Liquidazioni Periodiche IVA)

Nella sezione “Fatture e Corrispettivi” all’interno dell’area riservata dell’Agenzia delle Entrate, sono disponibili le bozze dei registri delle fatture emesse e degli acquisti, delle liquidazioni periodiche dell’IVA e della dichiarazione IVA annuale.

Una volta visualizzata, la comunicazione IVA potrà essere modificata, integrata e inviata.

La scadenza per l’invio telematico delle Lipe è fissata all’ultimo giorno del secondo mese successivo al trimestre di riferimento.